作为一个已婚无娃的人来说,最近面临着父母的催生压力。所以每次聊到生娃这事,好像心头都有一种焦虑。

也借着这个机会,来分析下,对于生娃这事,靠补贴到底能起到多大的作用。以及目前的补贴,能解决很多人心中,「生了怕养不起」的根本焦虑嘛?

之前放开二胎数据开始,还能维持1700多万的新生儿数量。但随着时间推进,二胎政策刺激的效果明显下滑。

从2016年以后,仅6年时间,新生儿数量跌落至900万的数量,几乎“腰斩”。

其余生育高峰年份,新生儿都突破2000万以上;正常年份是1600万左右。

民政部的统计数据显示,我国的结婚登记数量,从2013年1347万对的峰值,一路“节节败退”,到了2024年,只剩下了610.6万对。

记得之前和95后、00后聊天,有很多人把“不婚不育保平安”挂在嘴边。以往,没看数据前,认为这些只是玩笑。

有些是追求自由,有些则是迫于现实。现在很多年轻人都选择在大城市就业,在快节奏的工作和生活下,其实很难说腾出精力恋爱结婚。

第二、养老金体系的收支失衡。我们遵守的是现收现付制,就是老年人领的养老金,要靠年轻人交。后续年轻人减少,就会导致养老金收支失衡。

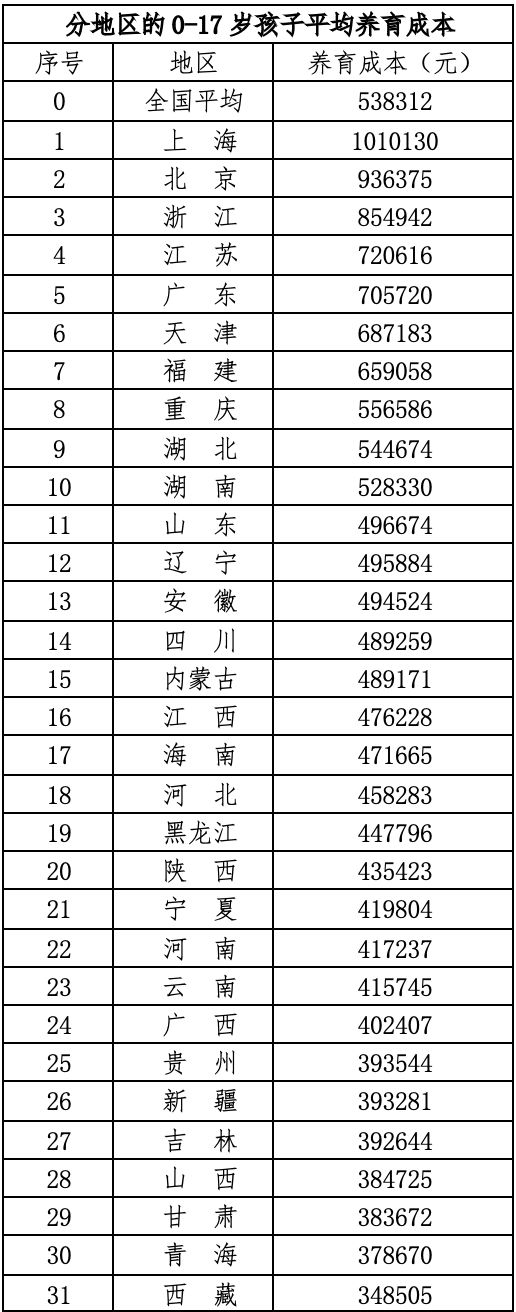

当然这个数据都是较为粗略的,根据育娲人口的研究,测算出18岁之前的平均养育成本,在53.8万;

当然对于一些经济没那么发达的,诸如青藏、青海这些,可能成本就低一些,只需30多万,但结合当地的工资水平来说,这也不是一笔小数目。

这个我们可以模拟孩子各个阶段的花销,来实际计算下。因不同城市,花费差别很大,我就以中等城市为例。

还有小孩子生病,这个我的经验还是很丰富的,毕竟有着很多理赔案例的积累。孩子一旦生病,即便有医保,花销还是很大的,按每年5千预估感觉都少了。

具体选哪个类型,还是和鸡娃程度有关。有些家长,可能希望去上一些高端的私立幼儿园,会提供更好的教育和环境。

所以对这部分的教育花销,我们按照每年1.2万-3万来测算。除教育外,孩子这期间的日常花销,按照2.5万-3万来估计。

这样幼儿园期间,孩子的花销大概是4万-6万每年,三年大概需要12万-18万。

这个阶段的花销如果去公立学校,其实教育的成本应该不算高。主要是课外期间的补课费用。

最基础的,每年3千应该足够满足基础的义务教育阶段;除此外孩子的日常开销,按照2-3万去预估。

这样每年大概2.5万左右。九年下来,就是22.5万,当然,这是保守估计。

以上就是我预估的,孩子从0-17岁花销,因为存在区间,所以我按最低的值来测算。

加起来,我们保守估计,在一个中等城市,把娃养大到高中,至少需要53万元。

比如教育费用,这个是没有上限的。有些家庭,对于教育的支出可能都要占到较大的比重。

所以,上述机构给出的养育成本,并没有夸大,实际养娃就是一个非常花钱的事情。

就是有孩子,虽然前期很折磨、痛苦,但是看着他/她长大成人,真的是一种无与伦比的体验。

当然,我讲这些并不是劝生或者是输出价值观。我想表达的就是,要孩子与否都是自己的选择。

因为我就是从小地方走出来的,很感激当年父母在我身上,投资的教育成本。因此,我得以读到大学,走出家乡,获得一份还不错的工作,以至于过上还算体面的生活。

与我对比,和我在同一个村子里长大的同龄人,要么只能去做最基础的体力;要么只能是做些小生意。

至于后续两个需求婚嫁与为未来存钱,这些也都是孩子成长阶段所必须准备的积蓄。

为以防很多家长存不住钱,就要借助一些工具,强迫自己把钱存下来,而且不能动用。

这三个要求,单独拎出来都不难,但是结合在一起你会发现,目前只有储蓄险才能满足。

并且,在存款动辄1.5%以下的时候,我们在预定利率下调阶段,锁定2.5%预定利率的储蓄险,绝对是非常好的时机。

第一种选择的是固定类增额,它的优势是,收益明确,长期锁定2.3%以上的复利;

另一种方式是考虑分红型增额,保底部分的收益一定能拿到,分红部分存在浮动,长期预期复利可到3.2%左右,但存在波动,不够稳定。

我以一次交100万,放入顶尖的增额福有余和一生中意尊享版分红险为例,咱们看看效果。

但我们看分红部分,若按照100%一直持续下去,那么预期收益可以拿到165.7万,直接比固定类增额多20万。

我所挑选的这款分红险背后的保司中意人寿,在分红这块做的属于是拔尖的存在,除了限高令限制分红的年份外,其余年份均可达到100%。

总得来说,给孩子存一笔钱,若想要确定、明确的收益,那么可以考虑固定类增额,诸如太保福有余2024;以及最近新出的太保锦鲤3号、复保星盈家朱雀版。

若能接受收益存在浮动,想要更高的收益预期,就可以考虑一生中意尊享版这类分红险。

当然,我文中以100万未来,只是为了测算方便,不是线万。对于文中产品,想要更适合你预算的演示版本,可以让顾问老师为你制作专属方案。没有顾问老师联系方式的,可以扫以下二维码预约个。

对于纠结是否要娃的我来说,看待这个补贴,观感既是有挺好,但不会为这个生娃。

我虽然没做过父母,但都做过子女,对于一个孩子成长需要的物质、精神,陪伴等,终究是建立好提前预期的。

因为有明确的付出预期,就导致如果没有做好准备,给孩子提供较为理想的条件的话,是不打算生娃的。